En surface

Lucie bosse depuis 1 an au service achats chez PlatoXpress, spécialiste des plateaux repas. En 3 ans les volumes de ventes ont doublé. Il était urgent de revoir certains contrats fournisseurs. Elle a été embauchée pour ça.

Lucie prend son café et Fabrice la rejoint. Lucie dit de Fabrice que c’est un “casse coûts”. En fait il est le contrôleur de gestion et il fait de la compet’ en VTT.

- Salut Lucie

- Salut Fabrice. Qu'est ce que t'as ? Tu t'es déboité l'épaule ?

- Petite chute à vélo, le métier qui rentre. Alors quelles sont les news des achats ?

- Tu fais bien de poser la question, tu vas avoir un peu de boulot. Je viens de revoir les contrats "Laitier".

- Ah, OK, le train train quoi.

- Arrête de rigoler ! J'ai passé 11% de remise sur quantité supplémentaire.

- Ah oui... c'est sûr ça ne rigole pas. Ça va avoir un petit impact sur le budget. Bon, j'y vais tout de suite, merci pour le taf.Fabrice récupère les données de contrat d’achat. Et pas seulement des “Laitier” parce qu’il se doute bien que Lucie a travaillé sur d’autres contrats, et il actualise ses coûts prévisionnels. Bingo, une baisse prévisionnelle de 4% sur les plateaux Equilibre qui sont le phare de la gamme, notamment pour les établissements de santé.

Maryline est commerciale. Elle a hérité du gros lot, le secteur santé. 60% du chiffre d’affaire de PlatoXpress. Et le chiffre d’affaire elle le suit de près, elle est incentivée dessus. Elle a justement un beau prospect dans le viseur. Et les affaires se font rares en ce moment. La concurrence est rude sur les prix. Maryline est aussi incentivée sur le taux de marge. D’ailleurs selon elle, elle navigue à l’aveugle parce qu’elle ne peut pas calculer de taux de marge, elle n’a pas accès aux coûts. Et son directeur des ventes, seul habilité à y avoir accès, lui en donne au compte goutte.

Mais Maryline est depuis 15 ans dans la boite. C’est dire si elle la connait bien. En allant voir son pote Fabrice, elle peut avoir quelques infos croustillantes devant une tasse de café.

- Check Fabrice, t'as fait un score ce weekend en VTT ?

- J'ai fait un score en chute, c'est déjà pas mal

- Question chute, j'ai l'impression que je vais te battre, je suis sur le point de perdre ma plus grosse affaire de l'année.

- Ah, plus on s'élève et plus dure sera la chute.

- Sûr, mais j'ai encore besoin d'élever un peu mes ventes. Si seulement on pouvait être plus compétitifs sur nos offres...

- On va l'être, le coût des plateaux Equilibre baisse de 4%. Je ne t'ai rien dit... ;-) .Maryline ajuste son offre en baissant son prix et gagne l’affaire. Tout le monde s’en félicite

En profondeur

Il y a quelques temps j’ai décidé de vous parler des méthodes de pricing. Et j’ai commencé par mon article sur le cost based pricing. J’ai eu quelques questions sur cette partie :

Si vos coûts sont baissiers, vos services de vente pourront à taux de marge constant profiter de cette occasion pour baisser les prix et accéder à de nouveaux marchés. Cette croissance se fera au détriment de votre marge car celle ci en valeur absolue sera inférieure sur chaque vente.

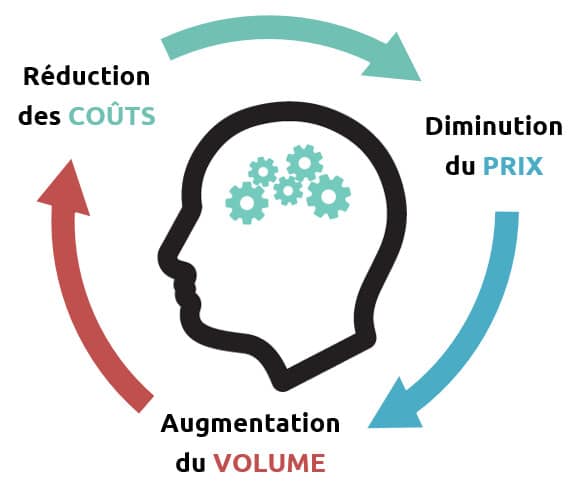

Aussi avant d’aller plus loin dans les méthodes de pricing (pour rappel on en est là), je voudrais revenir sur cette idée, que j’appelle vortex de marge.

Un accroissement des volumes de vente entraîne, soit par levier d’achats soit de production, une baisse des coûts. Ce qui permet à l’entreprise d’adopter des prix plus bas et lui assure une meilleure compétitivité. Cette compétitivité engendre des gains d’affaires et donc de volume. La boucle est bouclée.

Ce vortex qui parait vertueux au premier abord pour Maryline, Fabrice et Lucie entraine inexorablement une érosion des marges par produit vendu. Mais pas seulement. Elle entraine aussi une baisse du taux marge. Laissez moi vous le prouver.

Dans le cas de PlatoXpress, les ventes sont pilotées sur le chiffre d’affaire et le taux de marge. Si le coût baisse, Maryline peut baisser le prix, tout en conservant son taux de marge et gagner de nouvelles affaires. Avec un prix au départ de 10€ par plateau et un coût de 6€, le taux de marge est de 67% et la marge commerciale est de 4€. Lorsque le coût du produit baisse de 4%, Maryline impacte le prix de 4% aussi, voici le résultat :

| Coût | Prix | Marge commerciale | Taux de marge |

| 6 | 10 | 4 | 67% |

| 5,76 | 9,60 | 3,84 | 67% |

Vous pouvez constater que la marge par produit a baissé et que le taux de marge n’a pas changé, n’est ce pas ? Et bien le raisonnement est erroné.

Car la comparaison entre ces 2 lignes de tableau est biaisée. Ce qu’il aurait fallu comparer c’est d’une part le taux de marge tenant compte de la baisse de coût avec le prix actuel et d’autre part le taux de marge de l’affaire gagnée par Maryline avec son nouveau prix. Voici alors le résultat :

| Coût | Prix | Marge commerciale | Taux de marge |

| 5,76 | 10 | 4,24 | 73,6% |

| 5,76 | 9,60 | 3,84 | 67% |

Ce pilotage associé au cost based pricing a donc un double effet sur les résultats. Il y a non seulement perte de marge mais aussi perte du taux de marge dont l’entreprise aurait pu bénéficier grâce à sa baisse de coût.

Il est juste temps que PlatoXpress sorte du vortex en faisant évoluer son pricing.